欄目分類

A.每年年末償還2萬(wàn)元本金和所欠利息

B.每年年末只償還所欠利息,第4年年末一次還清本金

C.每年年末等額償還

D.第4年年末一次還清本息

A.1.003%

B.3.00%

C.3.03%

D.4.00%

A.資金周轉(zhuǎn)速度加快,資金的時(shí)間價(jià)值增加

B.資金周轉(zhuǎn)速度減慢,資金的時(shí)間價(jià)值增多

C.資金周轉(zhuǎn)速度加快,資金的時(shí)間價(jià)值不變

D.資金周轉(zhuǎn)速度減慢,資金的時(shí)間價(jià)值不變

A.財(cái)務(wù)凈現(xiàn)值與內(nèi)部收益率均減小

B.財(cái)務(wù)凈現(xiàn)值與內(nèi)部收益率均增大

C.財(cái)務(wù)凈現(xiàn)值減小,內(nèi)部收益率不變

D.財(cái)務(wù)凈現(xiàn)值增大,內(nèi)部收益率減小

A.3.25

B.3.75

C.4.25

D.4.75

A.經(jīng)濟(jì)意義明確、直觀

B.可作為主要的決策依據(jù)

C.主觀隨意性太強(qiáng)

D.忽視了資金的時(shí)間價(jià)值

A.內(nèi)部收益率

B.總投資收益率

C.資本積累率

D.資本金凈利潤(rùn)率

A.敏感系數(shù)越小,則該因素的敏感性越強(qiáng)

B.敏感系數(shù)大于0,則該因素與評(píng)價(jià)指標(biāo)反方向變化

C.臨界點(diǎn)越大,則該因素的敏感性越大

D.臨界點(diǎn)是不確定性因素向不利方向變化的極限值

A.甲

B.乙

C.丙

D.丁

A.流動(dòng)負(fù)債

B.經(jīng)營(yíng)成本

C.營(yíng)業(yè)收入

D.商業(yè)信用

A.2.81

B.2.96

C.3.02

D.4.76

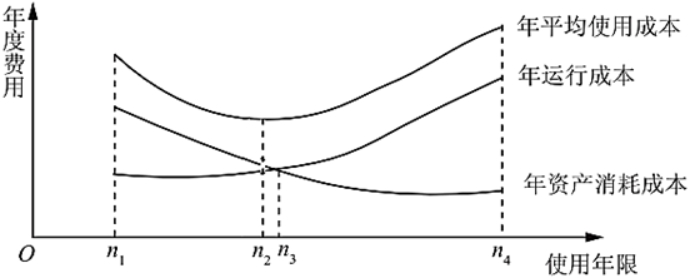

A.n1

B.n2

C.n3

D.n4

A.工程甲

B.工程乙

C.工程丙

D.工程丁

A.在已有的技術(shù)方案基礎(chǔ)上應(yīng)用新技術(shù)方案,則這復(fù)合方案叫作“無(wú)方案”

B.不上新技術(shù)應(yīng)用方案,繼續(xù)使用已有的技術(shù)方案,則叫作“有方案”。

C.同一行業(yè)的方案,同一行業(yè)規(guī)模相差不大的方案,均不宜橫向?qū)Ρ?/p>

D.橫向?qū)Ρ榷嘤糜诟?jìng)爭(zhēng)力分析

A.負(fù)債

B.所有者權(quán)益

C.資產(chǎn)

D.費(fèi)用

A.營(yíng)業(yè)費(fèi)用

B.生產(chǎn)成本

C.財(cái)務(wù)費(fèi)用

D.當(dāng)期損益

A.管理費(fèi)用

B.銷售費(fèi)用

C.財(cái)務(wù)費(fèi)用

D.人工費(fèi)用

A.合同規(guī)定的初始收入

B.合同的變更收入

C.索賠和獎(jiǎng)勵(lì)收入

D.代收的款項(xiàng)

A.2400萬(wàn)元

B.1600萬(wàn)元

C.1900萬(wàn)元

D.500萬(wàn)元

A.資產(chǎn)=負(fù)債+所有者權(quán)益

B.資產(chǎn)=所有者權(quán)益-負(fù)債

C.所有者權(quán)益=負(fù)債+利潤(rùn)

D.資產(chǎn)=負(fù)債-所有者權(quán)益

A.0.08

B.1.09

C.1.92

D.2.06

A.總資產(chǎn)周轉(zhuǎn)率

B.流動(dòng)資產(chǎn)周轉(zhuǎn)率

C.凈資產(chǎn)收益率

D.存貨周轉(zhuǎn)率

A.7.34

B.8.52

C.9.35

D.9.68

A.項(xiàng)目本身的資產(chǎn)和外來(lái)負(fù)債

B.項(xiàng)目未來(lái)的現(xiàn)金流量和所有者權(quán)益

C.資本公積、項(xiàng)目收入和其他所有者權(quán)益

D.項(xiàng)目本身的資產(chǎn)和未來(lái)現(xiàn)金流量

A.利率更低、籌資成本更高、風(fēng)險(xiǎn)更大

B.利率更高、籌資成本更低、風(fēng)險(xiǎn)更小

C.利率更低、籌資成本更低、風(fēng)險(xiǎn)更大

D.利率更高、籌資成本更高、風(fēng)險(xiǎn)更小

A.訂貨成本和購(gòu)置成本

B.訂貨成本和儲(chǔ)存成本

C.購(gòu)置成本和儲(chǔ)存成本

D.儲(chǔ)存成本和短缺成本

A.管理成本

B.交易成本

C.短缺成本

D.持有現(xiàn)金的機(jī)會(huì)成本

A.1215.60

B.1288.20

C.1235.60

D.1285.60

A.建安工程費(fèi)

B.生產(chǎn)準(zhǔn)備費(fèi)

C.設(shè)備購(gòu)置費(fèi)

D.預(yù)備費(fèi)

A.業(yè)主方的研究試驗(yàn)費(fèi)

B.業(yè)主方的建設(shè)單位管理費(fèi)

C.業(yè)主方的勘察設(shè)計(jì)費(fèi)

D.承包方的檢驗(yàn)試驗(yàn)費(fèi)

A.暫列金額

B.工傷保險(xiǎn)費(fèi)

C.城市維護(hù)建設(shè)稅

D.施工機(jī)具使用費(fèi)

A.110.0

B.120.0

C.121.3

D.234.3

A.材料費(fèi)

B.企業(yè)管理費(fèi)

C.人工費(fèi)

D.規(guī)費(fèi)

A.352

B.422.4

C.487.5

D.493

A.正常的施工條件

B.擬定定額時(shí)間

C.正常的施工條件及擬定定額時(shí)間

D.正常的施工條件擬定定額時(shí)間及工人的勞動(dòng)效率

A.概算定額

B.施工定額

C.概算指標(biāo)

D.估算指標(biāo)

A.5%;1000塊/m3

B.5%;1050塊/m3

C.4.76%;1000塊/m3

D.4.76%;1050塊/m3

A.施工預(yù)算

B.設(shè)計(jì)概算

C.投資估算

D.建設(shè)投資

A.250

B.270

C.305

D.324

A.施工圖預(yù)算是施工圖設(shè)計(jì)階段確定建設(shè)工程項(xiàng)目造價(jià)的依據(jù),是設(shè)計(jì)文件的組成部分

B.施工圖預(yù)算是建設(shè)單位在施工期間安排建設(shè)資金計(jì)劃和使用建設(shè)資金的依據(jù)

C.施工圖預(yù)算是確定工程投標(biāo)報(bào)價(jià)的依據(jù)

D.施工圖預(yù)算可以作為確定合同價(jià)款、撥付工程進(jìn)度款及辦理工程結(jié)算的基礎(chǔ)

A.預(yù)算單價(jià)

B.實(shí)物單價(jià)

C.部分費(fèi)用綜合單價(jià)

D.全費(fèi)用綜合單價(jià)

A.環(huán)境保護(hù)費(fèi)

B.夜間施工費(fèi)

C.施工排水、降水費(fèi)

D.不可預(yù)見的材料購(gòu)置費(fèi)

A.招標(biāo)工程量清單必須作為招標(biāo)文件的組成部分

B.投標(biāo)人不需要對(duì)招標(biāo)工程量清單進(jìn)行復(fù)核

C.招標(biāo)工程量清單由招標(biāo)人提供

D.經(jīng)中標(biāo)簽訂合同,招標(biāo)工程量清單即為合同的組成部分

A.分部分項(xiàng)工程清單

B.措施項(xiàng)目清單

C.其他項(xiàng)目清單

D.規(guī)費(fèi)項(xiàng)目清單

A.總價(jià)措施項(xiàng)目由招標(biāo)人填報(bào)

B.暫列金額依據(jù)招標(biāo)工程量清單總說(shuō)明,結(jié)合項(xiàng)目管理規(guī)劃自主填報(bào)

C.暫估價(jià)依據(jù)詢價(jià)情況填報(bào)

D.投標(biāo)人對(duì)投標(biāo)報(bào)價(jià)的任何優(yōu)惠均應(yīng)反映在相應(yīng)的清單項(xiàng)目的綜合單價(jià)中

A.參數(shù)計(jì)價(jià)法

B.實(shí)物量計(jì)價(jià)法

C.定額組價(jià)法

D.測(cè)定計(jì)量法

A.1.96

B.8.28

C.10.24

D.18.52

A.竣工結(jié)算由承包人編制

B.無(wú)約定時(shí),竣工結(jié)算應(yīng)采用全面審查方法

C.現(xiàn)場(chǎng)簽證費(fèi)用應(yīng)依據(jù)發(fā)承包雙方簽證資料確認(rèn)的金額計(jì)算

D.結(jié)算中的暫列金額應(yīng)減去工程價(jià)款調(diào)整與索賠、現(xiàn)場(chǎng)簽證金額,若有余款歸承包人

A.60

B.515

C.575

D.635

A.規(guī)費(fèi)

B.費(fèi)用

C.利潤(rùn)

D.工期

A.行業(yè)建設(shè)管理部門

B.國(guó)家建設(shè)行政管理部門

C.建設(shè)部授權(quán)的工程造價(jià)管理機(jī)構(gòu)

D.省、自治區(qū)、直轄市建設(shè)行政管理部門

A.投標(biāo)報(bào)價(jià)

B.實(shí)際單價(jià)

C.招標(biāo)控制價(jià)

D.基準(zhǔn)單價(jià)

A.予以計(jì)量

B.計(jì)量一半

C.不予計(jì)量

D.由業(yè)主與施工單位協(xié)商處理

A.估價(jià)法

B.分解計(jì)量法

C.均攤法

D.圖樣法

A.永久工程損失26萬(wàn)元的經(jīng)濟(jì)損失不應(yīng)補(bǔ)償給承包人

B.承包人受傷人員醫(yī)藥費(fèi)、補(bǔ)償費(fèi)4.5萬(wàn)元的經(jīng)濟(jì)損失應(yīng)補(bǔ)償給承包人

C.施工機(jī)具損壞損失12萬(wàn)元的經(jīng)濟(jì)損失應(yīng)補(bǔ)償給承包人

D.清理和修復(fù)工程的費(fèi)用3.5萬(wàn)元的經(jīng)濟(jì)損失應(yīng)補(bǔ)償給承包人

A.24

B.36

C.48

D.72

A.憑據(jù)法

B.估價(jià)法

C.均攤法

D.分解計(jì)量法

A.30%

B.50%

C.60%

D.80%

A.暫列金額

B.暫估價(jià)

C.計(jì)日工

D.措施項(xiàng)目費(fèi)

A.口頭

B.電話通知

C.書面形式

D.電子郵件形式

A.技術(shù)方案現(xiàn)金流入現(xiàn)值小于現(xiàn)金流出現(xiàn)值,不可行

B.技術(shù)方案現(xiàn)金流入大于現(xiàn)金流出,可行

C.技術(shù)方案投資報(bào)酬率未達(dá)到預(yù)定的報(bào)酬率,不可行

D.該技術(shù)方案投資報(bào)酬率小于零,不可行

E.該技術(shù)方案為虧損技術(shù)方案,不可行

A.年銷售凈收入為480萬(wàn)元

B.年變動(dòng)成本為270萬(wàn)元

C.年固定成本為120萬(wàn)元

D.年固定成本為210萬(wàn)元

E.年利潤(rùn)為0

A.貸款利率

B.財(cái)務(wù)內(nèi)部收益率

C.財(cái)務(wù)凈現(xiàn)值

D.利息備付率

E.靜態(tài)投資回收期

A.銷售商品收入

B.讓渡資產(chǎn)使用權(quán)收入

C.建造合同收入

D.其他業(yè)務(wù)收入

E.提供勞務(wù)收入

A.利潤(rùn)表反映的內(nèi)容主要包括營(yíng)業(yè)收入、營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額和凈利潤(rùn)等

B.利潤(rùn)表反映的內(nèi)容中通常不考慮其他綜合收益的稅后凈額

C.計(jì)算營(yíng)業(yè)利潤(rùn)時(shí),需要減去營(yíng)業(yè)成本、稅金及附加、銷售費(fèi)用、管理費(fèi)用、研發(fā)費(fèi)用、財(cái)務(wù)費(fèi)用、資產(chǎn)減值損失以及信用減值損失

D.計(jì)算營(yíng)業(yè)利潤(rùn)時(shí),需要加上其他收益、投資收益、凈敞口套期收益、公允價(jià)值變動(dòng)收益以及資產(chǎn)處置收益

E.營(yíng)業(yè)利潤(rùn)加上營(yíng)業(yè)外收入,再減去營(yíng)業(yè)外支出,即得到凈利潤(rùn)

A.是以股票或其他證券為標(biāo)的物的一種長(zhǎng)期買進(jìn)期權(quán)

B.本質(zhì)上認(rèn)股權(quán)證交易是期權(quán)買賣交易

C.指發(fā)行人發(fā)行的附有特定條件的有價(jià)證券

D.允許持有人按市場(chǎng)價(jià)格在規(guī)定期限購(gòu)買既定數(shù)量的標(biāo)的資產(chǎn)

E.允許持有人按某一特定價(jià)格在規(guī)定期限購(gòu)買既定數(shù)量的標(biāo)的資產(chǎn)

A.施工單位場(chǎng)地平整費(fèi)

B.建設(shè)單位臨時(shí)設(shè)施費(fèi)

C.環(huán)境影響評(píng)價(jià)費(fèi)

D.遺留設(shè)施拆除清理費(fèi)

E.施工單位臨時(shí)設(shè)施費(fèi)

A.擬定正常的效率

B.擬定正常的施工作業(yè)條件

C.擬定正常的勞動(dòng)量

D.擬定施工作業(yè)的定額時(shí)間

E.擬定正常的材料消耗

A.工程量計(jì)算是否符合規(guī)則要求

B.安裝工程初步設(shè)計(jì)圖紙是否符合設(shè)計(jì)要求

C.當(dāng)采用概算指標(biāo)計(jì)算安裝費(fèi)時(shí)采用的概算指標(biāo)是否合理

D.審查所需計(jì)算安裝費(fèi)的設(shè)備數(shù)量及種類是否符合設(shè)計(jì)要求

E.采用預(yù)算單價(jià)或擴(kuò)大綜合單價(jià)計(jì)算安裝費(fèi)時(shí)的各種單價(jià)是否合適

A.是進(jìn)度款支付的依據(jù)

B.是確定投標(biāo)報(bào)價(jià)的依據(jù)

C.是控制施工成本的依據(jù)

D.是在施工前組織材料、機(jī)具、設(shè)備及勞動(dòng)力供應(yīng)的重要參考

E.是統(tǒng)計(jì)完成工作量、進(jìn)行經(jīng)濟(jì)核算的參考依據(jù)

A.項(xiàng)目名稱為分部分項(xiàng)工程名稱

B.項(xiàng)目名稱必須與規(guī)范中的名稱—致,不能隨意修改

C.項(xiàng)目名稱的設(shè)置應(yīng)結(jié)合擬建工程的實(shí)際情況

D.項(xiàng)目名稱—般以工程實(shí)體命名

E.項(xiàng)目名稱應(yīng)以規(guī)范中的項(xiàng)目名稱為基礎(chǔ),考慮項(xiàng)目的規(guī)格、型號(hào)等特征進(jìn)行細(xì)化

A.預(yù)付工程款的數(shù)額、支付時(shí)間及抵扣方式

B.工程計(jì)量與支付工程進(jìn)度款的方式、數(shù)額及時(shí)間

C.施工索賠與現(xiàn)場(chǎng)簽證的程序、金額確定與支付時(shí)間

D.工程質(zhì)量保證金的數(shù)額、預(yù)留方式及時(shí)間

E.材料采購(gòu)商

A.暫列金額

B.總承包服務(wù)費(fèi)

C.暫估價(jià)

D.計(jì)日工

E.間接費(fèi)用中的其他費(fèi)用

A.竣工結(jié)算合同價(jià)格

B.發(fā)包人已支付承包人的款項(xiàng)

C.應(yīng)扣留的質(zhì)量保證金,已繳納履約保證金的或提供其他工程質(zhì)量擔(dān)保方式的除外

D.累計(jì)已完成的合同價(jià)款

E.發(fā)包人應(yīng)支付承包人的合同價(jià)款

A.價(jià)格指數(shù)調(diào)整法

B.造價(jià)信息差額調(diào)整法

C.價(jià)格指數(shù)修正法

D.合同約定的方法

E.暫估價(jià)法

A.為了打進(jìn)某一地區(qū)市場(chǎng)

B.有可能在得標(biāo)后,將大部分工程分包給索價(jià)較低的一些分包商

C.對(duì)于分期建設(shè)的項(xiàng)目,先以低價(jià)獲得首期工程,再在后期工程實(shí)施中賺得利潤(rùn)

D.承包商長(zhǎng)時(shí)間沒(méi)有在建工程項(xiàng)目,再不得標(biāo)將難于維持生存

E.為了獲得良好的信譽(yù)